Catatan Kecil: D.Wijaya

========================

Catatan kecil ini terinspirasi dari Surat Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) ke Direksi BPR-BPRS, sekaligus juga mengingatkan penulis untuk menjadikannya dasar penyusunan rencana bisnis (RBB untuk 2025 mendatang.

Disebutkan bahwa Usaha Mikro, Kecil, dan Menengah (UMKM) sebagai pilar utama perekonomian bangsa, dengan serapan tenaga kerja mencapai 96,90 persen, serta memberi kontribusi pada PDB mencapai angka 60,50 persen. Disebut juga bahwa total penyaluran kredit perbankan terhadap UMKM masih relatif rendah berkisar 19,64 persen dari total kredit. Data diatas memberi gambaran bahwa peluang untuk meningkatkan penyaluran kredit kepada segmen UMKM masih sangat besar. Selain itu, kinerja intermediasi perbankan tetap terjaga dengan pertumbuhan kredit 11,40% (yoy), dan rasio Non Performing Loan (NPL) dinilai relatif rendah.

Sebagai dasar penyusunan RBB 2025, OJK menghimbau BPR-BPRS (Industri) untuk mempertimbangkan sektor ekonomi yang prospektif, terutama untuk segmen UMKM, menyusun strategi peningkatan kuantitas dan kualitas penyaluran kredit dengan memperluas jangkauan sumber dana (low cost of fund) dan penyaluran kredit/pembiayaan yang semakin inklusif.

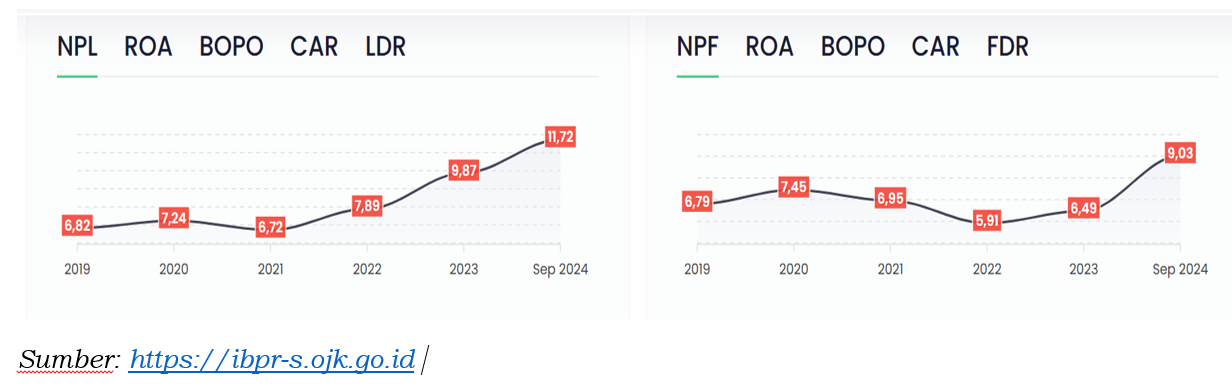

Untuk himbauan dimaksud, dipastikan bahwa Industri akan berupaya maksimal menggarap sector ini karena memang UMKM adalah segment terbesar dari bisnis industry. Masalahnya adalah, apakah segmen UMKM ini sudah pulih pasca Pendemi covid19. Data menunjukkan (grafik) bahwa sector UMKM yang notabene garapan industry BPR BPRS sedang mengalami cobaan yang cukup berat, banyak debitur yang belum mampu membayar kewajibannya sesuai schedule, sehingga rasio kredit/pembiayaan bermasalah dalam lima tahun terakhir kecendurngannya meningkat.

Catatan penulis, rasio NPL-NPF BPR-BPRS nasional (sept 24) mencapai angka 11,72 persen untuk BPR dan BPRS 9,03 persen. Dalam dua tahun terakhir, bahkan pasca pandemic covid 19 rasio NPL dan NPF nasional kecendrungannya meningkat.

Sebagai himbauan, ajakan regulator kepada industry tentu bukan tanpa alasan. Semua dimaksudkan untuk memengaruhi perilaku dan action industri terhadap pentingnya upaya bersama-sama secara maksimal menggarap segment UMKM yang nyata-nyata telah berkontribusi besar menjadi pilar utama perekonomian Bangsa. UMKM menyerap banyak tenaga kerja, serta berkontribusi banyak pada PDB, mencapai 60,50 persen; sementara itu penyaluran kredit perbankan terhadap UMKM masih relatif rendah dibawah 20 persen. (D.Wijaya/Gumikbali)